9月23日🥱,由萬聯網主辦的2016中國物流金融創新高峰論壇在深圳成功舉行,論壇以"跨界🐕🦺🤪、創新、共贏"為主題🫅🏼,300多名企業界精英到場參會,作為中國物流金融創新高峰論壇最受歡迎並唯一來自學術界的主講嘉賓,意昂2注册教授儲雪儉帶來了他對於"運力供應鏈金融指數風險識別"的最新研究和實踐。以下是萬聯網(wanlinkcn)整理的儲教授演講速記👞。

.png)

儲雪儉:我今天演講的題目是"運力供應鏈金融指數風險識別"🧲,最近供應鏈金融非常之熱,不管是順豐也好👩🦽,京東也好,還有其他很多企業都在做這方面的嘗試🚣♀️。但是🧑🏿🔬,在供應鏈金融熱的時候,我們要做一些冷思考♢,看看它的本質是什麽🆓🚔?會有什麽樣的風險,可控的因素有哪些?特別是銀行與小微物流企業的"隔閡"現象👨🏽🦳,我們應該怎麽面對🫅🏻,怎麽去克服這些"隔閡"等等。我想就這個話題和大家作我的研究分享。今天演講的內容包括三個方面:第一,物流市場當中的銀企隔閡🤚🏽;第二,運力服務指數體系助推銀行共贏🗒;第三👨🏿🦱,運力供應鏈金融風險管控🙂。

中國物流市場中的銀企"隔閡"

這些年來💕,運輸企業、倉儲企業🔋、貿易企業都在轉型做供應鏈管理,就像今天的主題跨界🏄🏿♀️、創新👤、共贏。企業跨界經營一定是要做一些跟傳統不一樣的東西🚘,就是我們講要"創新",在跨界的領域中創新就是要形成"共贏"的局面。我有一個觀點🧙🏿♂️😍,物流業務發展的推動力是"貿易"或者稱之為"商流",這樣的貿易包括生產型貿易和市場型貿易☸️,它們推動了我們物流業務的發展👂🏼。因為有了貿易貨物才會有流動🏌️♂️;物流業務的發展又帶動了"資金結算、融資"等金融業務🐄;其中,物流業務發展核心的力量是"金融",他們三者關系被"IT"和"DT"固化,這是我對供應鏈金融物流管理核心思想的理解。

具體到物流市場中的運輸情形看🥤,我用了一個詞叫"運輸大市場和運力小企業"來進行描述👩🏿🦳。運輸大市場🥧,是指實體貿易產生了很大的運輸需求,與其相適應的運輸消費額更是巨大👰🏼。根據中國采購聯合會的統計資料顯示,2016年的1~7月份,全國社會物流總額為126萬億元,全國社會物流總費用6萬億元,其中,運輸費用3.1萬億元。我們調研過江西高速公路公司2015年的數據,其通過高速公路運輸的貨物大概有3.9億噸🥞,如果你乘上噸公裏的單價和運輸裏程那是一個上萬億的金額🧙🏿♂️。這和全國的數據是相符的。

運力小企業🥠,我是認為我國的運輸企業是一條層層轉包的服務鏈,從供應商委托給第三方物流或專業的運輸公司,到物流園區、到運輸信息部、到終端客戶🧜🏽,這種層層轉包的運輸業務卻是由眾多的"小貨代"、 "黃牛"、"司機"來完成。運輸服務鏈上大多是小微的物流運輸企業先行墊付了油費、路橋費等費用👨🏼🦱,業務完成後才能收到下遊企業支付的運費🤸🏻♀️。這些小微"物流企業"的特點是"資產少"🏋🏼♀️、"業務總量小"🫷、"信用弱"👩🦯,無法承受更大的業務,只有融資,才能做大🙇🏿♂️。但是,這條鏈上"小微物流企業"的資信讓銀行不放心,缺少資產擔保,沒有可信賴業務證據🕴🏼,也就是說一般是沒有辦法直接從銀行貸到款。銀行說按照"二八"原則📊,我做一筆大企業的融資業務,足以抵你做N個"小微物流企業"的業務了。

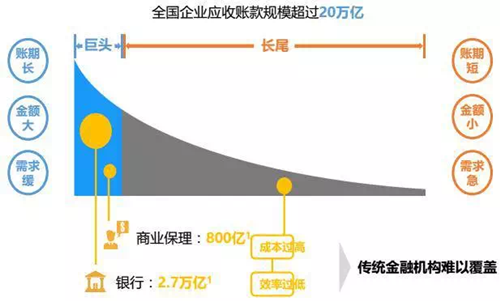

比如,全國企業的應收賬款有20萬億⬅️,銀行僅僅關註了大企業的2.7萬億🫣,大量長尾巴的中、小企業的融資需求銀行卻視而不見🪥,因為小微物流企業的融資金額小,需求急,頻率高,相對而言融資的成本就會高而融資的效率卻低下。但是,你如果把這些小物流企業的碎片融資需求集約起來👩🏼🦳,市場是大的不得了🙋🏼。這就是需要我們去考慮的問題,銀行為什麽不"待見長尾巴"中的中小微物流企業呢?我們在梳理貨物運輸服務鏈時發現:中國物流運輸企業的運力信息存在"黑洞",反映運力企業融資所需要的信用資產要麽不足🪃、要麽其信用證據鏈是斷裂的。剛才講的"小貨代"也好🙌🏿,"黃牛"也好,包括運輸司機🤚,他們在中國物流運輸市場都起著重要的作用🥫,但是這些企業沒用足夠的固定資產為其融資提供擔保,銀行也無法在浩瀚的業務信息中去判別小微物流企業業務的真假。

銀行和中小微物流運輸企業存在嚴重的信息不對稱。有沒有解決方案呢?我認為運力融資其本質上還是信用融資🧑🏼✈️,在融資企業"主體信用"不夠的時候,可以判斷其"交易信用",只要判斷出其業務是真實的📁、連續的,違約成本高,就可以對這類小微物流運輸企業進行放貸。需要銀行對小微物流運輸企業有充分的了解,小微物流運輸企業要把物流業務的信息流透明化♊️🙎🏿,很重要的做法就是要搭建一個"銀企橋"🚌,把物流運輸市場跟金融機構連接起來,把物流運輸企業的業務信息跟銀行所需的資信信息進行聯通,消除信息不對稱。上海有一個數據公司在這方面做了很好的嘗試,打造了一個"物銀通"產品🪽,上海各大銀行的老總們對這個產品都非常感興趣,上海市的金融辦、發改委👩💻、商委等政府機構也希望通過互聯網+技術打通銀企隔閡,用數據建立運力供應鏈金融指數🌉,建立🚶🏻♀️➡️、規範小微物流企業的信用的行為,讓銀行等金融機構為物流業的發展提供加速的動力🧑🏽⚖️。

運力供應鏈金融指數體系助推銀企共贏

我知道有很多的公司設計了不少運力供應鏈金融產品👨🏿🦱,上海的建設銀行👨👨👧🧑🏼🦱、中國銀行都有這樣的產品👖。但是,建設銀行去年這樣的一個產品有一個億的信用額度,大概到現在也只用了不到2000萬的授信🥊,究其原因還是銀行不敢貸,他們還是在用傳統的"企業主體信用"去判斷還款能力🏈,那肯定是不適合物流企業特點,銀行用了大量的人力去做資信調研🧑🏻🎄,營運成本也很高,耗時耗力。

運力供應鏈金融指數是運用運輸消費的大數據和高業務違約成本等原理🕵🏼,由第三方建立的運力信用服務綜合指數。所謂在運輸消費也就是在整個運輸中所產生的通行路橋費👱🏽♂️、汽油📟、柴油、潤滑油、維修件和車輛購置等發生的費用。圍繞著運力供應鏈的上下遊企業會產生大量的與運輸相關的數據🏪,把數據作為支撐,可以真實反映業務的真實性、長期性、異常性;反映融資企業的基本運營狀況和盈利能力,以此建立一個運力企業信用金融的活動👩🏽🦱。銀行可以依據這個指數對融資企業的資信進行判斷而做出貸款金額🙈、融資時間等判斷🧫。

運力供應鏈金融指數主要是用三個部分,一個是評分、第二報告、第三用指數來做行業標桿。指數的設定的依據,第一個是"運力的大數據"🍭,包括運力供應鏈場景及其風險🏚。第二個就是運用"違約成本"的概念🦸🏽,我們從三個角度判斷👩🏿💻,一看他的主體信用👩🦲,二看他的交易信用🙍🏼♂️,三是監管的第三方信用。用這三個信用管控整個貸款的風險⛪️🧑🏻🎄。

指數的評級的框架分為三級,一是"企業準入"🏣,企業來的數據不是你提供就行🫸🏽,要做"交叉"的檢驗🏄🏽,還利用一些反欺詐的規則來判斷"真實性"👨🏽🌾🧚♀️,二是對客戶進行分層管理🧛🏼♂️,通過他所處的行業、企業規模、業務周期👾、業績來判斷他的資信🍰,第三個就是基於評分卡的評分,通過評分看你是個好企業還是個差企業,一個企業一年他有300萬的業務,我貸給他是十萬😄🤸、二十萬,他不會為了這十萬👺、二十萬違約,他為了這點損失全面的業務量是不劃算的,我們把違約的因素考慮進去,建立了指數的有效性。通過企業分層🌘,比如對大的第三方物流和小的三方做分類管理,通過分類管理我們利用不同的客戶進行不同的授信🚵🏼♀️🧒🏿,根據不同的運輸方式,不同的開票的數額,特別現在營改增以後一定意義上對物流的成本還是有一定的影響,通過他不同的標準有門檻以後,來降低所謂的風險👨🏽🦱。

通過數據管理的基礎🦵🏽,包括客戶數據和監管方數據⛹🏻♀️,如:保險、信用、車輛的違紀,客戶的融資方信息👨👨👦👦、物流交易信息、運單信息、財務信息,細分成大的運輸公司、小的三方物流公司等🍌,關於司機的數據也很重要,他的配偶的情況、子女的情況,有沒有不良的嗜好等都要做記錄。如果這個人喜歡賭博,經常跑賭場,這種人就要剔除掉。企業行業地位🧔🏽、傳統三張表的數據、交易信用🚭,看看他的交易是不是真實的👨👨👧,因為貿易的真實性很重要,看他是不是交易的數據穩定的,有沒有趨勢性🧖🏼,未來上漲還是下跌的,如果出現異常🧏🏼,異常性怎麽風控、管控,通過多維度的數據的采集🥅,形成大數據庫🫢😣。用數據建立信用評價模型🦧、專家打分👫🏻,把交易信用🧓🏼、監管信用通過打分逐步的描述出來🔮🧏🏽♂️。

.jpg)

根據不同的用戶需求提供不同的應用報告👩🏻🦽➡️🤷♀️。如:銀行、政府🫱、行業協會、運力企業。通過運力供應鏈金融服務指數打通物流運輸企業與銀行的"隔閡",把運輸市場做大、培育小微物流運輸企業成長🏄🏻♂️,助推銀企共贏。

運力供應鏈金融指數風險管控

運力供應鏈金融風險的關鍵要素我用認為有四個𓀅,一是運輸貿易的真假性,是"真運"還是"假運";第二是數據資產的價值化,要看融資方運輸歷史數據的連續性和趨勢性🪿,是否有收到款🦾、是否是盈利的;第三個就是融資償還的自償性😵,他一定是用這筆業務裏面賺的錢還你的這筆業務貸款。第四是管理的專業性🤵🏿♀️,即運力供應鏈金融要"可視"、"可追"、"可控"。整個運輸鏈我們要看到👨🦳,運輸鏈上的單證是可追溯的,所有的過程軌跡能夠追得到,現在用的物聯網技術手段都已經非常的成熟,關鍵是🔬,追得上後所產生的風險還要可控,這是我認為最重要的四個要素。

我認為供應鏈金融也好、物流金融也好核心是信用,包括從主體信用到交易信用到監管信用✳️👂🏼。這裏面交易信用裏面反映的物流運輸貿易的真實性,運輸業務的高違約成本是小微物流企業資信非常重要的判斷依據,通過這三個東西我們把風險能夠管住。

從信用角度建立管控🏌️♀️,這裏面我們在DT+IT的基礎上,把準入門檻💒、違約門檻🎈、歷史數據捆綁管理🧢,同時我認為具體操作的風險也要重點關註🧎🏻♂️。具體的管控內容有如下四項:

1🦟、要有準入🤚;

2、設立違約成本☂️,如果業務沒有違約成本就不適合做運力的金融貸款;

3、要管理交易風險,特別對數據把握和行業的理解是做這個的核心,目前管理交易的風險主要的參考是歷史的交易紀錄,如果這個企業一直為上遊或者下遊做這個業務,有一年或者兩年以上的我就敢給他貸,把數據作為核心資產進行考核和管理🐻🏄♂️。

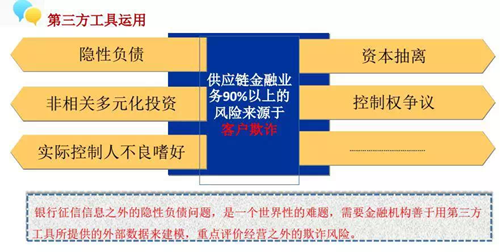

4🏇🏼、管理信用的風險,特別是要利用第三方的反欺詐的工具,我認為供應鏈金融業務,90%以上的風險來自於客戶的欺詐,包括控製權的爭議😍、資本的抽離、隱性負債等等🎅🏻。

從風險管控的角度看,重點是怎麽管理好我們運力供應鏈裏面的信用,通過這個信用我們來提升融資方的信譽👦🏼,包括他的職業道德、運作能力等🟧。這是我對整個運力供應鏈的理解,我作為學界一個"動嘴不動手"的人,作為第三方把我看到的、想到的一些問題,利用短短的時間來跟大家做一些分享🍂,謝謝大家。

(轉載自萬聯網)